关于协会

※ 关于协会

深圳市皮革行业协会成立于1991年,服务于来自深圳、珠三角及港澳台各地近1000家皮革、鞋、包、皮具行业上下游产业链企业。秘书处下设五个管理服务中心,三个行业赋能平台(即:中意创新创意发展中心、数字化促进中心与展贸服务平台)。在国家法律、法规及政策框架下,以创新、专业、共享的服务与管理理念,为深圳及粤港澳大湾区鞋、包、皮具行业的企业与产业、企业与政府、企业与企业、企业与社会、企业与国际之间搭建更加广泛的交流与合作平台,充分发挥协会桥梁与纽带的作用,使鞋包、皮具行业在产业数字化升级、新消费市场转型、商业创新及产业优势集聚方面得到提升与发展,共同促进皮革、鞋、包、皮具行业与城市经济繁荣。

※ 组织资格

深圳市皮革行业协会是具有社团法人资格的5A级行业组织,也是深圳唯一的市级皮革、鞋业、箱包、皮具、毛皮、皮革服饰等上下游企业组成的行业协会。

※ 服务对象

协会主要服务从事鞋履类、箱包类、皮具(箱包、手袋、皮件)、裘皮、皮衣、皮材家居饰品、汽车皮材座椅…… 各种皮革制品及相关的皮革材料、皮革化工、皮革机械、皮革五金、其它辅助材料等的企业、事业单位、院校机构。

※ 协会宗旨

在国家法律、法规及政策框架下,以创新、专业、共享的服务与管理理念,为深圳、珠三角及粤港澳大湾区鞋、包、皮具行业的企业与政府、企业与企业、企业与社会、企业与国际之间搭建更加广泛的交流与互动平台,充分发挥协会桥梁与纽带的作用,使鞋包、皮具行业在产业数字化升级、新消费市场转型、商业创新及产业优势集聚方面得到提升与发展,共同促进鞋、包、皮具行业与城市经济繁荣。近五年协会将工作重心更多的聚焦到了鞋、包、皮具与创新材料、鞋包科技应用等方面的推动。集合深圳原创设计优势及科技应用的普惠性,提出“深圳设计×湾区智造”的引导策略,积极推进鞋包皮具行业从传统产业迈向数字化时尚产业新未来。

※ 协会规模

截止2020年初,深圳注册行业类企业数量几万家(2020年通过工商年审的数据);协会互动活跃会员200多家,其中多以产业中、下游的制成品品牌公司为主,从业及周边人员20多万人,销售规模逾500~600多亿元人民币。优质企业代表:鞋履品牌龙头企业“百丽时尚”;包类品牌龙头企业迪桑娜;国内领军鞋履ODM制造企业耀群实业;素有全球包界“富士康”之称的高端优质制造品牌企业惠雄皮具(样板厂区);国内上市鞋履知名品牌企业哈森;国内知名终端渠道品牌企业豪麟、花花公子、迪艾宝;国内新锐品牌代表多走路、7or9......

※ 行业产值

2018年480亿元 2019年突破500亿元 2020年550亿元 2021年500亿元 2022年480亿元 2023年突破500亿元

内外销占比:内销占比80%,外销占比20%

线上线下占比:2021年,线上销售占比25%,线下销售占比75%

市场规模:

百丽时尚:品牌15-20个(自有和代理),终端店20000多家,自有供应链制造厂7个,2019年销售550亿元,合并年纳税52亿元;

迪桑娜:品牌线3个,终端700家,专注高端手袋的设计研发、生产和品牌运营;

耀群实业:自有品牌5个,终端店1500多家,年产600多万双鞋,峰值2800万对;

惠雄皮具:全球排名前三、包界的“富士康”,制造品牌商,年产960多万件中高端国际品牌包和皮具;

哈森: 8个品牌线,终端800销售网点,专注中高档时装女鞋品牌企业。

多 走 路: 新晋品牌,两年半时间已经发展到500家线下实体店,年销售15~20亿元,是行业内商业品牌运作模式的创新典范。

7or9: 近五年新晋电商鞋履品牌,年销售2.5亿元,成长较快。

大健康鞋类新成员:稳健医疗,2020年下半年布局、2021年成立鞋履事业部,主动医疗大健康、医疗场景用鞋,以及儿童鞋。2022年9月童鞋首次上市,2023年童鞋50万双。

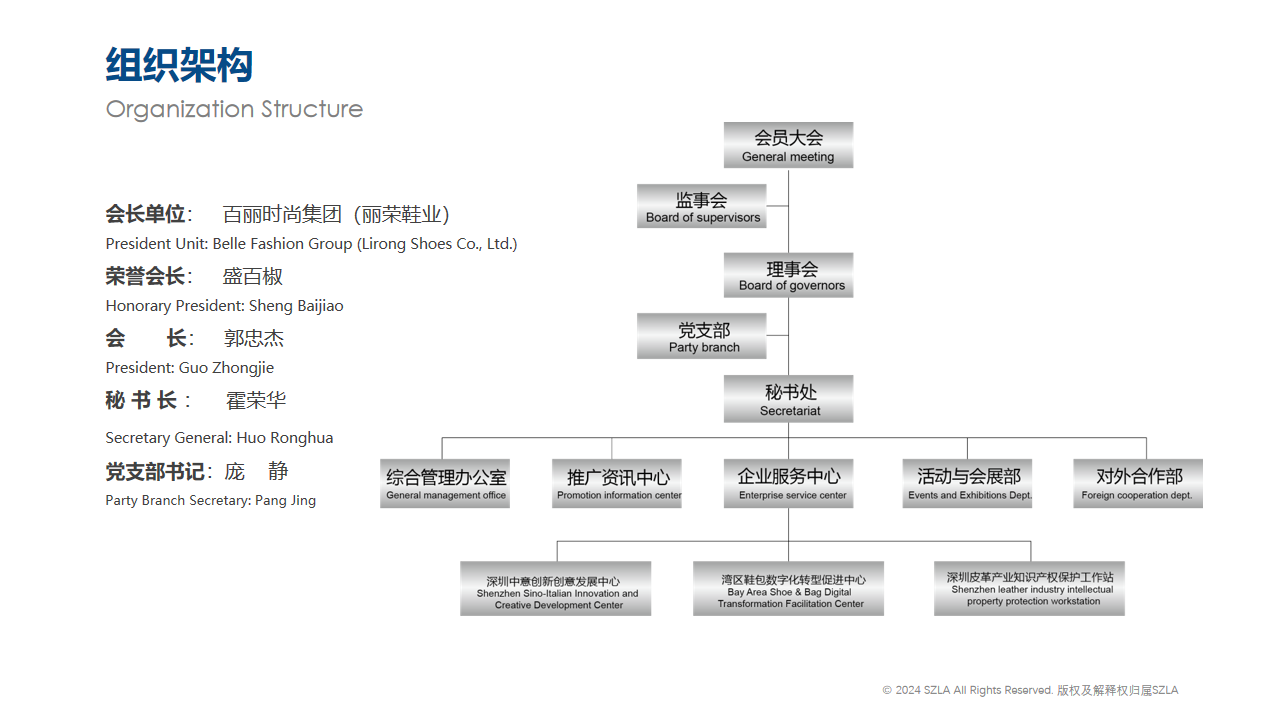

※ 组织架构

会长单位:百丽时尚集团(丽荣鞋业)

荣誉会长:盛百椒

会 长:郭忠杰

秘 书 长:霍荣华

党支部书记:庞静

※ 皮革行业发展历程

第一阶段,行业初建

是深圳皮革工业初建阶段。开办的企业95%以上是接受港商的加工任务,开展“三来一补”业务。

第二阶段,完成产业体系整体布局

1991年,深圳市皮革鞋业商会(行业协会)成立,到1995年,其中港台资和外资占总资本金的41.6%。在此阶段,深圳皮革工业的产品进行了升级换代。

第三阶段,行业高速发展

2000年商会更名为深圳市皮革行业协会。同年,深圳皮革工业出口总值达到19.96亿美元,占全国皮革工业出口总16.95%,占广东省皮革工业出口总值的42.3%。

第四阶段,产业转型与升级

产业链开始分化,生产外迁内移,供应链收缩,品牌升级发展开始加速,产业链顶层模式发展初现成效。

第五阶段,产业向高质量发展迈进

◆跨区域产业共同体已经形成

◆中国消费市场的崛起

◆产业转型与升级

◆行业升级需要更多创新跨界资源的支撑

◆疫情与后疫情全球经济趋势,使数字化转型升级成为破局的关键。

※ 未来规划

指导思想

以“高质量发展”&“数字三品”行动方案为指导,以消费升级为导向,全面实施关于“以深港鞋包数字化创新中心+鞋包设计/供应链平台为总牵引”,着力数字化、时尚化、集群化,从全球化视角出发,形成以深圳为原点,粤港澳大湾区为产业半径、辐射全国、影响全球的鞋包行业新可持续发展生态高地。

发展定位

1、未来五年,我们将继续坚持品牌发展路线,在坚持引进、发展终端零售品牌的同时,鼓励和引导供应链品牌的成长与升级。

2、借助深圳科技先发优势与鞋包头部企业领军优势,逐步构建以数字化为驱动的大湾区鞋包产业赋能链接器。为行业注入新业态、新模式,为城市引进更多鞋包品牌与供应链品牌落地结算总部。

3、实施以深圳为原点,粤港澳大湾区为产业半径,辐射全国,链接全球的发展定位,专注鞋包及皮革产业链高附加值项目开发,协同龙头企业,助力中小企业成长。

主要目标

1、站在全球视野谋划皮革行业数字化转型及创新,以驱动粤港澳大湾区皮革行业发展

2、跨区域、跨品类、跨业态的协同,形成产业融合、科技融合与湾区融合

3、以点带面,以长板为带动,保存量、促增量,构建湾区皮革数字经济生态

到2026年,深圳皮革行业(鞋包)数字化能力领跑全国,初步建成

赋能粤港澳大湾区皮革产业新可持续发展的皮革及鞋包数字驱动中心

协会规划:

1、产业发展链接器

以协会主办的各项行业活动或展会为引领,搭建以深圳为原点,大湾区为产业半径,辐射全国,链接国际的产业发展服务平台。

· 策划和组织行业全年时尚创意活动,与行业和企业深度联动,助力深圳时尚之都建设;

· 建立中意创新创意发展中心,引进、对接国际时尚资源,完善行业时尚生态服务;

· 成立湾区鞋包数字化转型促进中心,服务与帮助企业数字化转型;

协会项目: